欢迎您注册蒲公英

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

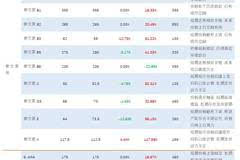

VD3价格蛰伏底部,短期底部横盘,长期市场存在提价预期 VD3价格自2016年以来经历了短暂时间的上涨,但是并未持续,价格一度达到66.5元/kg的历史低位,目前已小幅回调至69元/kg。VD3价格自2015年以来长期处于历史低位,部分生产企业已处于持续亏损状态,已有产能收缩,新进产能不足。此外VD3龙头企业花园生物具备较强的技术和成本优势,自产NF级胆固醇(合成VD3的原料)打通了VD3产业链上下游。虽然海盛化工、新和成等也具备VD3的生产能力,但是原料NF级胆固醇仍依赖采购。考虑到VD3历史最高价格为480元,市场存在VD3价格上涨预期,VD3有望迎来新一轮涨价行情。 VA、VE短期价格承压,但是下行空间不大 VA、VE的生产存在较高的技术壁垒,叠加环保政策因素影响,短期内供求结构保持相对稳定,相关厂家未有进一步增产的计划。VA价格经过短期震荡目前回调至250元/kg,VE价格略有下跌目前为64元/kg。由于VA生产工艺复杂,尚无新进产能进入,竞争格局稳定,价格下行空间不大。冠福股份2万吨VE生产项目对VE价格造成一定压力,但短期看建设项目进度不及预期,VE价格短期持续下行的动力不足。 VB5、VC价格略有下跌,长期看仍存在一定的降价压力 VB5生产龙头企业主要为亿帆医药和新发药业,目前价格为275元/kg,相较2016年12月底290元/kg价格略有下调。考虑到兄弟科技5000吨维生素B5的产能2016年下半年生产调试,2017年下半年可能会进入市场,预计上半年VB5价格呈现高位平稳走势,下半年可能面临下行压力。VC价格在2016年12月石家庄药企停产事件后迅速走高,价格一度达到52.5元/kg,目前已小幅回落至50元/kg。我们认为随着石药集团等VC产能的恢复,叠加涨价带来的新进产能,长期看VC仍存在降价压力。 抗生素中间体6-APA、7-ACDA价格小幅反弹,7-ACA底部震荡 国家2012年出台的限抗令对需求方面的影响已经被市场消化,抗感染药市场份额已探底逐步回升。2016年新出台的限抗令扩大到村卫生室,需求仍然受政策限制。目前三类重要的抗生素中间体6-APA、7-ACA和7-ADCA价格分别为175元/kg、345元/kg和310元/kg,虽有小幅反弹,但仍处于历史价格的底部区间。厂家的利润空间小,短期会导致供给收缩。综合各方面因素,长期来看抗生素有望逐步走出价格的底部区间。 投资建议 市场存在VD3涨价预期,推荐花园生物,作为VD3龙头企业,目前年产VD3约3000t,提价带来的业绩弹性较大。VA、VE价格短期承压,但是竞争格局良好,价格下行空间不大,仍有提价空间,建议关注新和成、浙江医药 风险提示:政策调控使得需求减少,产能扩张导致产品价格下调 正文: 买卖原料药 就上药素网! 1. 近期原料药价格走势一览 2. 维生素原料药 2016年以来维生素板块价格回顾 2016年整个维生素板块价格大幅上涨,其中维生素A最高涨幅达177.20%,2017年1月份价格略有回调,带动了相关生产企业(浙江医药、新和成)2016年业绩高增长。维生素B5自2015年底开始涨价,2016年3月份一度涨价至330元/kg,至12月价格略有回落至290元/kg,2016年全年维生素B5价格维持高位运行。维生素E自2015年底开始提价,至2016年8月价格达到全年高位86.5元/kg,后逐步回落至年底的73.5元/kg,2016年维生素E竞争格局相对稳定,保证了维生素E的高位平稳运行。此外,维生素C由于受到环保压力和石家庄药企停产等事件的影响,自2016年11月由27元/kg迅速上涨至52.5元/kg,而维生素K受到原料价格上涨等因素,价格也由11月初的72.5元/kg迅速上涨至年底112.5元/kg。 维生素原料药的价格有明显的周期性,主要受到供需关系的影响。政策方面,国家出台的供给侧改革、新环保法、水十条等因素影响,维生素生产企业承压持续,小型维生素生产企业面临环保不达标被关停的压力。维生素的下游需求来自3方面:饲料、食品饮料、药品/化妆品,饲料占总需求量的70%以上(不考虑VC)。近期养殖业整体相对稳定,而且维生素仅占饲料总成本的1-2%,饲料对维生素的价格相对不敏感。整体下游需求稳中有升,每年保持5-6%的增长。 从趋势上看,2017年的价格趋势怎样走? 纵观整个维生素原料药领域,自2000年以后我国的维生素产能迅速扩张,2015年我国维生素的产能已经占全球70%。由于长期供过于求,价格过去几年处于相对低位,具备技术和成本优势的企业才能在竞争中生存下来。我们认为由于环保压力日益加大,传统的原料药行业重资产低利润的扩张模式无法持续,竞争格局逐步趋向集中,龙头企业依托技术优势控量提价。 在技术壁垒较高的维生素生产领域,如维生素A、维生素B5、维生素E等,在竞争格局和下游需求不发生较大变化的情况下,维生素价格仍将保持高位运行。但是随着技术的革新和新产能的进入,部分领域可能出现重新洗牌,如维生素B5由于兄弟科技5000t新增产能的冲击,预计2017年下半年维生素B5价格可能出现一定回落;在技术壁垒相对较低的生产领域,处于价格高位的维生素C生产厂家众多,石家庄药企停产造成维生素C短期的需求紧张,长期看涨价导致其他厂家扩产的可能性较大,长期看仍有一定降价压力。而维生素D3领域由于长期价格处于底部,行业格局有望趋于集中,龙头花园生物借助较强的成本和技术优势,有望持续受益。 由于维生素B7、B9和B12需求量相对较低,对公司业绩影响有限,我们将重点分析和上市公司紧密相关、需求产能较大的维生素种类,如维生素A、B1、B2、B5、C、D、E、K等。 2.1. 维生素A:供需结构稳定,价格略有下调短期平稳为主 VA历史价格回顾:2016年以来受到DSM停产检修,VA产能供应出现缺口,BASF率先提价。同时停产造成柠檬醛等VA中间体的供应短缺。国内企业除新和成外尚不具备生产柠檬醛的能力,造成原材料短缺,VA价格从100元/kg提升至320元/kg。后价格小幅回调,去年12月底维生素A价格为267.5元/kg,今年1月价格小幅下滑至250元/kg。 VA未来价格展望:维生素A的生产壁垒较高,以β-紫罗兰酮、乙炔为原料需要六步化学反应才能得到维生素A,生产过程复杂,需要具备成熟的生产工艺,规模化效应明显。虽然1月份VA价格略有下跌,但是行业的竞争格局和下游需求稳定,我们认为VA仍将维持高位运行,短期可能出现震荡走势。 2.2. 维生素B1:价格处于历史高位,有进一步提升空间 VB1历史价格回顾:维生素B1自2011年以来经历了3次涨价。第一轮涨价在2011年1-8月,价格从101元/kg涨价至200元/kg;第二轮涨价发生在2014年3-12月,价格从106元/kg涨价至180元/kg;第三轮涨价起始于2015年10月,由于环保政策的收紧,VB1价格从200元/kg涨价至目前355元/kg。 VB1未来价格展望:目前VB1竞争格局相对稳定,生产技术壁垒高限制了新进入者。目前在生产的VB1企业主要有天新药业、华中药业和兄弟科技,下游需求除了饲料需求,药品是维生素B1的重要应用领域。维生素B1片可用于预防和治疗维生素B1缺乏症,如脚气并神经炎、消化不良等,未来的应用空间广阔。短期维持高位向上,虽然当前维生素B1价格已经处于历史高位,但我们预计未来仍有提升空间。 2.3. 维生素B5 :上半年行情高位平稳运行,下半年存在降价预期 VB5历史价格回顾:泛酸钙价格自2011年起长期处于低位,2013年10月至2014年2月,受供求格局的影响泛酸钙价格大涨,从58元/kg涨至138元/kg。本轮涨价自2015年12月份开始,从60元/kg一度大涨至330元/kg,自4月份开始稳定在290元/kg。除了环保因素和供给侧改革的影响,长期低利润空间使得行业集中度进一步提升,亿帆医药与新发药业的诉讼审结也对提价有积极的影响。 VB5未来价格展望:目前VB5竞争格局相对稳定,亿帆医药是该领域的龙头企业,市场份额全球占比近40%。短期内下游需求端变化不大,供给端亿帆医药VB5的生产工艺采用微生物酶拆分法,相比较普通的化学合成方法生产成本更低。去年三季度亿帆医药停产检修,对于泛酸钙的产能造成一定的压力。从供货情况看,下游客户需求稳定,预计短期仍将保持高位平稳运行。预计VB5在2017年下半年可能出现降价,主因兄弟科技5000吨VB5生产线投产后造成的价格压力。 2.4. 维生素E :价格短期承压但下行空间不大,新进产能存在不确定性 VE历史价格回顾:国产VE从2007年10月-2008年6月价格从70元/kg上涨至历史高点260元/kg,此后5年一直呈现震荡下跌状态。最近一轮涨价自2015年10月开始,价格由41元/kg一度涨价至86.5元/kg,近期小幅回调,2016年12月30日报价73.5元/kg,今年1月底报价64.0元/kg。 VE未来价格展望:VE生产的关键中间体是三甲基氢醌和异植物醇,中间体和原材料短缺是化学制备的瓶颈之一。由于技术壁垒相对较高,短期内竞争格局稳定。VE下游需求稳定,目前VE价格处于相对底部位置,考虑到新进入产能尚有较大的不确定性,维生素E价格短期承压,但是下行空间不大,长期看维生素E价格仍有上行潜力。 2.5. 维生素B2:短期走势相对平稳,未来上涨空间有限 VB2历史价格回顾:2007年11月VB2报价850元/kg,此后由于发酵技术的不断提高,生产成本迅速下降,巨大利润空间使小厂家介入该市场,随后价格急剧下跌。2009年3月VB2价格跌至115元/kg,并持续保持小幅度震荡,2015年4月报价从125元/kg开始逐步回升,目前报价257.50元/kg。 VB2未来价格展望:VB2主要采用生物发酵的方法,竞争壁垒低。经过7年较低利润空间的挤压,小厂家逐步退出市场。目前VB2竞争格局集中,下游饲料需求稳中有升,目前价格保持平稳。预计未来新进入者机会不大,主因VB2龙头企业在生产工艺、成本控制、环保等方面已有多年积累,新进入者面临成本和环保压力。短期维持相对平稳走势,但是壁垒低,未来价格上涨空间不大。 2.6. 维生素C:短期价格迅速上涨,长期涨价动力不足 VC历史价格回顾:VC自2008年7月-2012年5月价格从135元/kg下跌至24元/kg,此后价格一直平稳至2014年2月才上升至28元/kg,2015年9月价格回落至26元/kg,2016年10月价格开始迅速回升,2016年12月30日报价52.5元/kg,今年1月底小幅回落至50元/kg。 VC未来价格展望:VC生产主要采用生物发酵的方法,饲料中维生素C的用量最大,生产成本低,因此生产厂家很多。近期价格上涨主因“石家庄药企停产”导致,其中华北制药、石药集团先后宣布停产。短期内VC供给减少导致价格迅速提升,但是我们认为VC涨价不可持续,长期涨价动力不足。主因:1. 本次停产只是暂时性的,最多延迟到2016年12月31日,2017年2月以后产能复苏给维生素C造成价格压力;2.VC长期处于供过于求的状态,停产造成暂时性的短缺,但是价格上涨会刺激其他厂家扩大生产以占据更多的市场份额。因此我们认为VC将经历短暂的上涨过程,随后会下调并保持稳定。 2.7. 维生素D3:价格逐步触底,短期底部横盘,长期存在涨价预期 VD3历史价格回顾: VD3价格震荡较大。2007年10月-2009年7月,价格从75元/kg下跌至42元/kg,此后3月价格迅速上涨,2009年10月报价480元/kg。由于新进产能扩张供给量迅速提升,价格也随之急剧下跌。自2013年以来有个三次上涨状态:第一次为2013年9月初,由90元/kg上涨至160元/kg。第二次上涨为2014年7月,上涨至2014年12月的180元/kg,第三次上涨期间为2015年12月至2016年4月,市场价格处于底部横盘状态,目前价格为69元/kg。 VD3未来价格展望:VD3产能格局较为集中,龙头企业花园生物自产NF级胆固醇,2016年实际生产NF级胆固醇232.14吨,产能利用率为116.07%,此外花园生物从胆固醇到维生素D3的生产工艺产率高,生产成本较低。虽然海盛化工、新和成等也具备VD3的生产能力,但是原料胆固醇依赖采购。从供给端看短期格局并未发生较大变化,2016年以来涨价行情并未持续,长期价格蛰伏底部打压了小厂商生产积极性,市场集中度向具有技术和成本优势的企业倾斜,新产能进入的意愿不大。考虑到VD3目前的价位仅为69元/kg,价格逐渐触及底部,长期看有价格反转的行情。 2.8. 维生素K:原材料涨价推动价格提升,短期波动显著 VK3历史价格回顾: 2013年1月年至2015年3月整体呈现下地趋势,一度跌至48元/kg。2015年3月价格有所回升至70元/kg,2015年8月价格又开始震荡下跌,2016年1月,价格下跌至47元/kg,此价格保持至5月。而后价格开始回升,2016年12月30日市场报价为112.50元/kg,2017年1月底市场价格上升至117.50元/kg。 VK3未来价格展望:上游原材料铬矿涨价推动了维生素K3价格上涨,原材料价格自2016 年3月以来持续上涨,面对原材料涨价压力,维生素K3价格在2016年12月大幅上涨。考虑到铬矿价格的波动性和下游需求的稳定性,预计维生素K3价格仍有上行空间,但是波动性较大。 3. 抗生素原料药 自2012年最严限抗令《抗菌药物临床应用管理办法》实施以来,我国对抗生素处方药市场进行了多次整改,目前抗感染药市场份额已探底逐步回升。新一轮限抗令扩大到村卫生室,限抗措施进一步升级。根据中康CMH监测,2015年我国抗生素市场规模为1861亿元,同比增长8.4%。抗生素主要的三个大类分别是头孢菌素类、青霉素类和大环内酯类类,三者合计市场份额约85%,涉及的主要中间体是6-APA、7-ACA、7-ADCA。 6-APA 是生产半合抗青霉素类抗生素氨苄钠和阿莫西林的重要中间体,7-ACA主要是是头孢菌素(β内酰胺类)抗生素中间体,而7-ADCA可作为头孢类抗菌素半合成的中间体,主要用于合成头孢氨苄、头孢拉定和头孢羟氨苄等市场用量较大的药物。 目前政策的高压态势不仅来自于限抗令,环保法的压力也使得污染严重的小厂家逐步淡出市场,市场格局有望实现集中。价格方面持续探底,预计短期仍在底部区间震荡,长期价格有望逐步走出底部。 3.1. 6-APA近期价格略有反弹,长期有望走出底部区间 历史价格回顾:6-APA的价格在2008-2010年间大幅下调,并在2010年后持续震荡走低。仅2013年6月-2014年9月期间,价格出现过一次小幅度的峰值,最高为210元/kg。此后一直处于下跌状态,2016年12月出现了短暂性回调,12月30日报价175元/kg,今年1月价格保持在175元/kg。 未来价格展望:联邦制药的中间体6-APA占整个市场50%以上,半年报显示目前中间体6-APA的生产已经接近其盈亏平衡点。随着环保压力的持续加大,政策倒逼市场集中度的不断提升。2016年上半年6-APA的原料玉米粉价格下调,对于维持6-APA稳定生产的作用。长期来看原料玉米粉的价格存在波动性,按照目前6-APA的价格生产企业存在承担亏损的风险。我们认为目前6-APA价格已经探底,并已经出现小幅回调迹象,预计之后保持震荡走势并有进一步涨价的空间,建议积极关注相关生产企业:联邦制药、石药集团、华北制药等。 3.2. 7-ACA处于历史价格底部,预计短期底部横盘以震荡为主 历史价格回顾:2011年以前受技术限制,我国一直采用化学法制备,生产成本较高。而低成本的酶法制备7-ACA一直被国外厂家垄断生产。随着国内技术的发展,我国已有多家企业如石药集团、鲁抗医药等采用酶法制备7-ACA,供应端相对更加充足,价格随后大幅下降。7-ACA的价格出现了3次价格上调,第一次是2007-2008年价格从760元/kg上涨至1,000元/kg;第二次是2010-2011年间价格从680元/kg涨价至1000元/kg;第三次是2014年底从485元/kg涨价至690元/kg,主因鲁抗排污事件和北京APEC会议限产。此后下跌趋势明显,目前报价345元/kg。 未来价格展望:7-ACA生产厂家众多,行业格局分散,其中规模较大的有健康元、石药集团、联邦制药等,行业目前仍处于产能过剩状态。价格近期逐步探底,未来有价格反弹的迹象。考虑到由于价格处于低位厂家尚未满负荷生产,因此价格探底后的反弹空间有限,长期趋于震荡走势。 3.3. 7-ADCA价格略有反弹,长期有望走出底部区间 历史价格回顾:2008年以前我国的7-ADCA合成技术不成熟,产量低导致无法满足需求,同时下游需求旺盛,2007年7-ADCA的价格出现过一次大幅上调,一度达到750元/kg。后来随着我国大型生产企业的产能升级,2008年1月价格跌落至440元/kg后开始回涨至680元/kg。限抗令的出台加剧了需求端的萎靡态势,2010年以后价格震荡下行,目前报价295元/kg,处于历史低位。 未来价格展望:7-ADCA生产企业主要有鲁南制药、华北制药、哈药集团等,生产壁垒低,行业格局相对分散。但由于近期价格持续走低,厂家利润空间不断受到挤压。短期看7-ACDA的价格反弹空间有限,长期有望逐步走出底部区间。 买卖原料药 就上药素网! 风险提示 政策调控使得需求减少,产能扩张导致产品价格下调

|

|手机版|蒲公英|ouryao|蒲公英

( 京ICP备14042168号-1 ) 增值电信业务经营许可证编号:京B2-20243455 互联网药品信息服务资格证书编号:(京)-非经营性-2024-0033

|手机版|蒲公英|ouryao|蒲公英

( 京ICP备14042168号-1 ) 增值电信业务经营许可证编号:京B2-20243455 互联网药品信息服务资格证书编号:(京)-非经营性-2024-0033

发表于 2017-2-8 16:10:38

发表于 2017-2-8 16:10:38

置顶卡

置顶卡 变色卡

变色卡