欢迎您注册蒲公英

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

本帖最后由 beiwei5du 于 2015-2-1 00:22 编辑

图说2014洁净室工程行业发展现状:浅析国内洁净室行业

发布时间: 2015-01-29 来源: 转载

文章导读:洁净室运用领域广泛,不同行业对洁净室等级的要求不尽相同,洁净室的建造需要与业主所处行业和具体的生产工艺相结合。我国洁净室工程行业从无到有,取得了长足的进步,部分企业在行业内的一些领域已经达到或接近国际先进水平,但整体上仍与欧美日等国家的领先洁净室工程公司存在一定的差距。 1、全球洁净室工程行业发展状况 20 世纪 60 年代,随着单向流(unidirectionalflow)洁净空气流组织方案的提出和应用于实际工程、世界上第一个洁净室标准美国空军指令TO-00-25-203 即把洁净室划分为三个级别(100,000 级、10,000 级、100 级)的美国联邦标准FED-STD-209 的颁布,洁净室在美国大量应用于军事工业、电子、半导体、光学、微型轴承、微型电机、感光胶片、超纯化学试剂等工业部门,对当时科学技术进步和工业发展起了很大的促进作用。 20 世纪 70 年代初期,洁净室的建设重点开始转向医疗、制药、食品及生化等行业,并在美国以外的其它工业化国家得到了大规模运用。20 世纪 70-80 年代大规模 IC半导体工业的发展、20世纪90 年代光电行业和生物制药行业的兴起,使得洁净室技术水平得到迅速提高,洁净室工程行业的市场空间不断扩大。现代工业对产品生产环境的洁净度提出了愈来愈高的要求(如大规模和超大规模 IC半导体工业的生产要求具备ISO4、ISO5 洁净度的空间,医学领域的无尘无菌室、手术室洁净度要求达到 ISO5 洁净度的空间),使得洁净室工程行业的市场空间不断扩大,这一增长趋势在以我国为主的发展中国家中尤为明显。 2008 年金融危机过后,全球电子信息、医药医疗、航空航天等高新技术产业迅速恢复和发展,在很大程度上激发了世界洁净室工程行业的市场潜力。在医药、食品、生命科学领域,西方发达工业国家仍然是洁净室工程行业的主要市场,但随着半导体、光电等行业在世界范围内的转移,亚洲已成为世界洁净室工程行业的主要市场和未来发展重心。2007 年全球洁净室工程行业市场规模为 1,085.69亿元,经历 2008 年行业增长率短暂下滑后整体回暖,2013 年全球洁净室工程市场规模已达到 2,523.20 亿元,比 2012 年增长 14.62%。 2007-2013 年全球洁净室工程行业市场规模

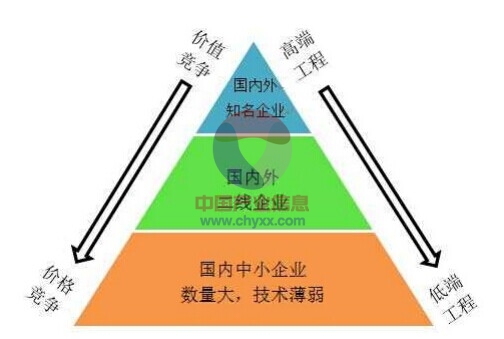

随着下游行业对洁净技术要求的逐渐提高,洁净室工程服务企业逐渐发展起来。欧美日等发达国家的工程技术水平较为先进,洁净室的发展历史较长,建造技术及工艺均达到了较高水平。例如美国的IDC和Bechtel、澳大利亚的Bovis Lend Lease、法国的Technip、德国的 M+W、日本的五洲大气社等都是世界知名的工程服务公司。这些企业资金实力雄厚、技术先进、经验丰富,通常在全球范围内开展业务,具有承揽大型项目的实力与经验。目前,行业内技术领先且具有承接大项目实力与经验的企业较少,小规模的企业较多,小企业不具备开展国际业务和大型高等级洁净室项目的能力。行业内目前呈现出高等级洁净室工程市场集中度较高、低等级洁净室工程市场较为分散的竞争格局。 洁净室运用领域广泛,不同行业对洁净室等级的要求不尽相同,洁净室的建造需要与业主所处行业和具体的生产工艺相结合。因此,在洁净室工程项目中,通常是技术领先、实力雄厚、历史业绩显著、形象良好的企业才具备承揽不同行业大项目的能力。 20 世纪九十年代至今,随着市场的不断发展,整个洁净室行业逐渐成熟,洁净室工程行业技术趋于稳定,市场进入成熟期。洁净室工程行业的发展取决于电子行业、医药制造等行业的发展。随着电子信息产业的产业转移,欧美发达国家的洁净室需求将逐渐减少,其洁净室工程行业市场将由成熟期向衰退期转变。随着产业转移的加深,电子行业的发展日益由欧美发达国家转向亚洲及新兴国家;同时随着新兴国家经济水平的不断提高,对于医疗卫生、食品安全要求的日益提高,全球的洁净室工程市场也不断向亚洲地区转移,亚洲成为洁净室工程行业新一轮的增长极。 全球化带来了洁净室下游行业所对应的产业集群的出现,引导着行业内企业的发展,产业集群所在地区内的洁净室工程服务企业通常以承建相应产业的洁净室项目为主。近年来电子行业中 IC半导体、光电、光伏行业在亚洲特别是中国形成了较大的产业集群,由此产生了一批为这些行业提供洁净室工程服务的企业,如中电二公司、江西汉唐、亚翔系统集成科技(苏州)股份有限公司和三星工程等其他。 2、我国洁净室工程行业发展状况 1965 年中国建筑科学研究院空气调节研究所和蚌埠绝缘材料厂等单位研制的带波纹隔板的高效空气过滤器通过鉴定,标志着我国洁净技术开始正式起步。 经过了几十年的技术储备和国际交流,我国洁净室技术逐步发展和成熟。洁净室的品质和水平直接影响着一个国家在电子产业、医疗行业、航空航天、生物医药、精密仪器等领域的发展水平;而洁净室工程的技术水平又直接影响着洁净室的品质。洁净室工程行业在国家工业化建设中所起的重要作用不容忽视。 洁净技术在发展的早期,主要运用于军工行业,随着经济发展的需要逐渐运用到医疗、化工、电子等行业。当前我国正处于制造业升级过程中,全球精密电子业如 IC半导体、光电等行业向我国产能转移加快。受益于上述产业转移和我国制造业的自动化和智能化的发展,电子产业、新能源产业在国内得到了快速发展,航空航天、精密仪器等高新技术产业亦增长迅速;新版 GMP 标准的实施和我国医疗卫生体制改革进程的深入,带动了国内医药制造产能的快速增长,扩大了医药制造行业对洁净厂房升级改造的需求。电子、航空航天、精密仪器、医药等行业的持续增长,极大地推动了洁净室的需求,进而带动洁净室工程行业的快速发展。 根据中国电子学会综合测算,2007 年中国洁净室工程行业整体市场规模为217.14 亿元,尽管其间受 2008 年全球金融危机的影响,部分下游行业需求下降,波及到洁净室工程行业,但 2009 年下半年起受国家发布《电子信息产业调整和振兴规划》以及电子信息产品市场需求释放等因素的影响,下游行业对洁净室的需求有所恢复,洁净室工程行业市场整体回暖,保持了稳定的增长趋势,到 2013年整个洁净室工程行业市场规模已达到529.56 亿元,比 2012 年增长了 22.47%。

2007-2013 年中国洁净室工程行业整体市场规模

file:///C:/Users/ADMINI~1/AppData/Local/Temp/msohtmlclip1/01/clip_image002.jpg 从细分行业来看,电子行业市场规模最大,其次是医药制造和食品制造行业,再次为医疗领域。高科技电子行业是对洁净室需求规模最大的下游行业,其中IC半导体、液晶显示、触控面板、光伏等是洁净室的主要应用行业。由于电子产品的特殊性,使得从单个元器件制造到组装再到成品,整个制造过程都在静电与微污染的威胁之下,因而高科技电子行业对洁净环境要求最严格,对于洁净室工程的需求量也最大;医疗行业中主要是医院等医疗机构需要洁净室工程,该领域的洁净室主要用于手术室和 ICU 重症加强护理病房等,“十二五”以来国家加快医疗卫生体系建设,逐步推进各项医疗卫生体制改革,着重做好重大疾病防控和医疗卫生服务工作,在此背景下医疗卫生事业得到较快发展,也推动了医疗领域洁净室的需求;从医药制造行业来看,其生产过程更多的需要是微污染防控,而新版 GMP 标准的实施将大大提高行业的洁净生产标准,大量制药企业的洁净室厂房面临升级改造,从而增加对洁净室工程的需求;从食品行业来看,食品安全日益得到重视,食品生产环境洁净度要求日益提高,特别是液态奶生产和乳制品制造等,对洁净室需求较大。此外,航空航天、精细化工、精密制造、汽车工业等其他行业对洁净室工程也存在一定的需求。

2013 年洁净室工程行业具体的细分市场规模明细如下表所示

file:///C:/Users/ADMINI~1/AppData/Local/Temp/msohtmlclip1/01/clip_image003.jpg 我国洁净室工程行业从无到有,取得了长足的进步,部分企业在行业内的一些领域已经达到或接近国际先进水平,但整体上仍与欧美日等国家的领先洁净室工程公司存在一定的差距。在洁净室工程方面,国内企业的施工能力提高较快,但在洁净室建设的规模和技术水平上与先进国家存在一定差距,国内厂商中仅有少数企业掌握了高洁净度的洁净室建造技术,大部分企业仍主要从事低端洁净室的建设。在工程服务模式上,我国的洁净室行业内企业经过了“单纯贸易商——简单工程服务——整体解决方案提供商”的发展阶段,逐步壮大起来。 可以预见,随着下游行业需求的增加,我国洁净室行业将获得更大的市场空间,并将继续保持快速发展。

|

|手机版|蒲公英|ouryao|蒲公英

( 京ICP备14042168号-1 ) 增值电信业务经营许可证编号:京B2-20243455 互联网药品信息服务资格证书编号:(京)-非经营性-2024-0033

|手机版|蒲公英|ouryao|蒲公英

( 京ICP备14042168号-1 ) 增值电信业务经营许可证编号:京B2-20243455 互联网药品信息服务资格证书编号:(京)-非经营性-2024-0033

发表于 2015-2-1 00:22:53

发表于 2015-2-1 00:22:53

置顶卡

置顶卡 变色卡

变色卡 楼主

楼主