集采后,30多款降压药零售渠道销量上涨

《中国居民营养与慢性病状况报告(2020 年)》显示,我国18岁及以上居民高血压患病率为27.5%,呈上升趋势;60岁及以上居民的高血压患病率高达59.2%;18~44岁居民的高血压患病率为13.3%,呈年轻化趋势。

作为最常见的慢性病的用药,降压药在集采中受到了不小的关注,三十多个品种相继被纳入集采。那么在经历多次集采后,高血压用药市场的发展现状如何,接下来我们将从医院渠道、院外零售渠道进行多维分析。

01

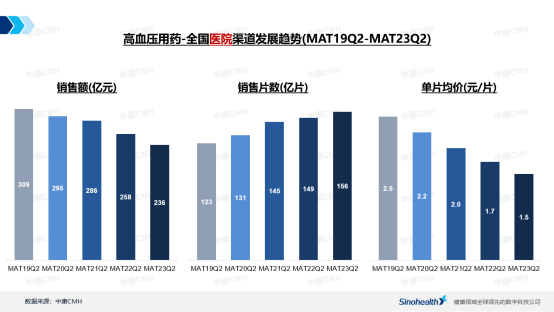

医院渠道3年复合增长率为负7.2%

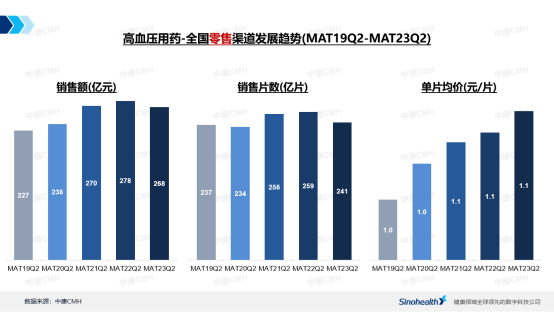

院外零售渠道3年复合增长率为4.0%

在规模表现方面,近年来高血压用药在药店渠道的规模持续上升。不过,随着第七批集采的落地执行及门诊共济等政策的推进,药店渠道规模同比有所下滑。

02

集采不断深入

院内外发展态势分化

03

聚焦第七批集采品种

不同渠道表现差异大

在该品种进入集采之后,未中标的原研药在医院渠道的规模有幅度较大的下滑,但在零售渠道表现平稳,且规模略有上升。

*声明:本文内容转载于网络,版权归原作者所有,转载目的在于传递信息,并不代表本平台观点。如涉及作品内容、版权和其它问题,请与本网站留言联系,我们将在第一时间删除!

(https://mp.weixin.qq.com/s/WAegdQceG5I7NYScoPSt3A)